보험약관

- 제목

-

[심신상실자살 재해사망보험금]ABL생명 소중(少重)한 통합종신보험(저해지환급형)1802 2018 상품보험금안내 ABL생명 사인미상 병사 심신상실 자살보험금 알콜중독 조현병 스트레스 상해사망보험금

- 작성일

- 2018.09.11

- 첨부파일0

- 조회수

- 280

[심신상실자살 재해사망보험금]ABL생명 소중(少重)한 통합종신보험(저해지환급형)1802 2018 상품보험금안내 ABL생명 사인미상 병사 심신상실 자살보험금 알콜중독 조현병 스트레스 상해사망보험금

(무)소중(少重)한 통합종신보험(저해지환급형)1802

(무)소중(少重)한 통합종신보험(저해지환급형)1802

상품구성 및 가입한도

| 구분 | 지급사유 | 보장내용 | |

|---|---|---|---|

| 주계약 | (무) 소중(少重)한통합종신보험(저해지환급형)1802 1종(평준형) / 2종(체감형) | 4,000만원 ~ | 500만원 |

| 선택특약 | (무)LTC선지급종신특약(저해지환급형) | 1,000만원 ~ 5,000만원 | |

| (무)플러스정기특약(순수보장형) | 1,000만원 ~ 7억원 | ||

| (무)고도장해종신보장특약 / (무)가족수입보장특약 | 1,000만원 ~ 7억원 | ||

| (무)재해사망보장특약Ⅱ | 1,000만원 ~ 3억원 | ||

| (무)신교통재해보장특약 | 1,000만원 ~ 2억원 | ||

| (무)재해장해보장특약 | 500만원 ~ 2억원 | ||

| (무)신입원특약Ⅲ(갱신형) / (무)입원보장특약 | 500만원 ~ 1억원 | ||

| (무)CI두번보장특약Ⅲ(갱신형) | 1,000만원 ∼ 5,000만원 | ||

| (무)소액질병추가보장특약 | 1,000만원 ~ 3,000만원 | ||

| (무)재해장해연금특약 | 1,000만원 ~ 2,000만원 | ||

| (무)단계별로더받는입원특약(갱신형) | 500만원 ~ 1,500만원 | ||

| (무)암진단특약Ⅴ(갱신형) / (무)암수술보장특약Ⅲ(갱신형) (무)암직접치료입원보장특약(갱신형) (무)뇌출혈진단특약 / (무)급성심근경색증진단특약 (무)말기신부전증진단특약 / (무)말기간질환진단특약 (무)암수술보장특약 / (무)암진단특약 / (무)암직접치료입원보장특약 | 500만원 ~ 3,000만원 | ||

| (무)특정수술보장특약 / (무)수술보장특약Ⅲ(갱신형) / (무)수술보장특약 (무)어린이보장특약 / (무)어린이보장Plus특약 | 500만원 ~ 2,000만원 | ||

(무)특정재해보장특약 / (무)어린이특정재해보장특약 | 500만원 ~ 1,000만원 | ||

(무)응급실내원특약(갱신형) | |||

| (무)6대질병보험료납입면제특약 | 주계약 보험료와 동일 | - | |

| 제도성특약 | (무)건강인우대특약_우량체 / (무)연금전환특약 / (무)유가족연금전환특약 / (무)LTC연금전환특약 / (무)6대질병연금전환특약 / 사후정리를 위한 사망보험금 신속지급특약 / 표준하체인수특약 특정신체부위질병보장제한부인수특약 / 선지급서비스특약 / 단체취급특약 / 중도부가서비스특약 / 지정대리청구서비스특약 / (무)추가납입특약 | ||

- 배우자의 (무)CI두번보장특약IV(갱신형), (무)소액질병추가보장특약, (무)수술보장특약Ⅲ(갱신형), (무)암수술보장특약Ⅲ(갱신형), (무)암진단특약V(갱신형),(무)암직접치료입원보장특약(갱신형), (무)암진단특약, (무)암수술보장특약, (무)암직접치료입원보장특약, (무)입원보장특약, (무)수술보장특약은 (무)플러스정기특약(순수보장형,배우자형), (무)응급실내원특약(갱신형) 보험가입금액 3천만원 이상시 부가 가능합니다.

- (무)소중한통합종신보험(저해지환급형)1802 가입 시 종피보험자(배우자) 가입시 (무)플러스정기특약(순수보장형,배우자형)을 반드시 가입해야 합니다.

- (무)소중한통합종신보험(저해지환급형)1802 가입 시 주피보험자, 종피보험자(배우자) (무)재해장해연금특약 가입시 (무)재해장해보장특약을 보험가입금액 최저 1,000만원부터 3억원 한도로 의무부가가 가능합니다.

- (무)신입원특약Ⅲ(갱신형), (무)입원보장특약은 주계약(배우자형의 경우 (무)플러스정기특약(순수보장형))의 1배 이내 가입 가능하며, 기계약 합산 일반사망보험금에 따라 가입한도가 달라집니다.

1. 일반사망보험금 1억원 이하 : 3천만원 이내에서 주계약(배우자형의 경우 (무)플러스정기특약(순수보장형))의 1배 이내

2. 일반사망보험금 1억원 초과 : 일반사망보험금의 30% 한도 내에서 주계약(배우자형의 경우 (무)플러스정기특약(순수보장형))의 1배 이내 - (무)신교통재해보장특약과 (무)재해사망보장특약Ⅱ 합산하여 주계약의 2배 이내로 가입 가능합니다. 다만, 배우자의 (무)신교통재해보장특약과 (무)재해사망보장특약Ⅱ은 (무)플러스정기특약(순수보장형,배우자형) 보험가입금액 2배이내로 가입이 가능합니다.

- (무)플러스정기특약(순수보장형)은 만기기간을 달리하여 2개 특약으로 각각 가입할 수 있으나, 합산금액 주계약의 3배 이내 가입이 가능합니다.

- (무)어린이보장Plus 특약과 (무)어린이보장특약은 합산 보험가입금액 2,000만원 내에서 동시가입이 가능합니다.

- (무)6대질병보험료납입면제 특약은 주계약 납입기간 20년납 이하 시에 한해서 부가 가능합니다.(주계약 20년납 초과시는 가입 불가)

- 피보험자의 건강상태와 직업(위험직종)등에 따라 가입이 거절되거나 제한될 수 있습니다.

- (무)건강인우대특약의 우량체 가입기준은 당사의 내부기준에 의하여 결정됩니다.

- (무)CI두번보장특약IV(갱신형)과 (무)소액질병추가보장특약은 동시에 부가해야 하며, (무)소액질병추가보장특약의 보험가입금액은 (무)CI두번보장특약IV(갱신형)의 보험가입금액 이내로 합니다.

- 보험기간 중 주피보험자는 배우자와 자녀 세 명까지 추가 가능합니다.

출처 ABL생명 http://www.abllife.co.kr

http://insclaim.co.kr/21/8635657

[병사, 상해재해사망보험금 수령한 보상사례]망인은 기왕증인 뇌경색으로 국가장애인 지체장애자로 집앞에서 넘어져 외상성뇌출혈진단후 요양병원에서 장기간 가료중 사망, 사망진단서상 폐렴사망 병사로 기재되었으나 재해상해사망보험금을 수령한 손해사정사례입니다.

http://insclaim.co.kr/21/8635655

[사망진단서 병사, 상해재해사망보험금수령한 손해사정사례 No.7052] 사망의 유발요인 외인요인, 사망진단서상 병사이고 사망의 직접원인은 다발성장기부전-패혈증-복막염-직장천공 등이었으나 외인사를 입증하여 상해재해사망보험금을 수령한 손해사정사례

http://insclaim.co.kr/21/8635643

[교통사고후유증 자살, 재해상해사망보험금수령사례]경미한 교통사고로 치료중 사고후유증인 외상후스트레스, 우울증이 발병하여 목멤자살한 경우, 교통사고 손해배상금 및 재해상해사망보험금을 수령한 손해사정사례 No7046.

http://insclaim.co.kr/21/8635658

[알콜의존증 목멤자살 재해사망보험금수령 손해사정사례]장기간 알콜의존증(알콜중독) 경도우울증 당뇨합병증 등으로 치료받다가 목메 자살한 경우 재해(상해)사망보험금을 수령한 손해사정사례

본 건은 알콜의존증으로 장기간 치료를 반복하다가 우울증 및 당뇨 당뇨합병증 발병하여 치료중 목멤 자살한 사건으로 늦게 발견되어 부패가 많이 진행되었던 경우로 보험회사는 당연히 목을 멘 행위가 스스로 한 행위로 피보험자의 고의에 해당하므로 재해(상해)사망보험금을 지급할 수 없다고 통보하여 본 손해사정사에게 의뢰하게 되었습니다.

http://insclaim.co.kr/21/8635656

[내인성급사 사망원인미상 상해재해사망보험금 수령한 손해사정사례]국과수 부검결과 사인미상 - 내인성급사로 추정, 술집에서 술마시던중 의식을 잃고 쓰러져 돌연사(청장년급사증후군)한 사건으로 상해재해사망보험금 수령한 손해사정보상사례.

http://insclaim.co.kr/21/8635644

[우울증자살, 재해상해사망보험금 손해사정사례]우울증에피소드로 유서작성후 목멤(액사)자살, 우울증자살보험금으로 재해사망보험금을 수령한 손해사정사례

(무)소중(少重)한 통합종신보험(저해지환급형)1802

준법감시인 심의필 제2018-PA143호(2018.04.06)

- 사망보장

- 저해지환급

- 고액/선납보험료할인

- 연금전환

(무)소중(少重)한 통합종신보험(저해지환급형)1802

준법감시인 심의필 제2018-PA143호(2018.04.06)

- 사망보장

- 저해지환급

- 고액/선납보험료할인

- 연금전환

(무)소중(少重)한 통합종신보험(저해지환급형)1802

상품도해

주계약

| 구분 | 지급사유 | 보장내용 |

|---|---|---|

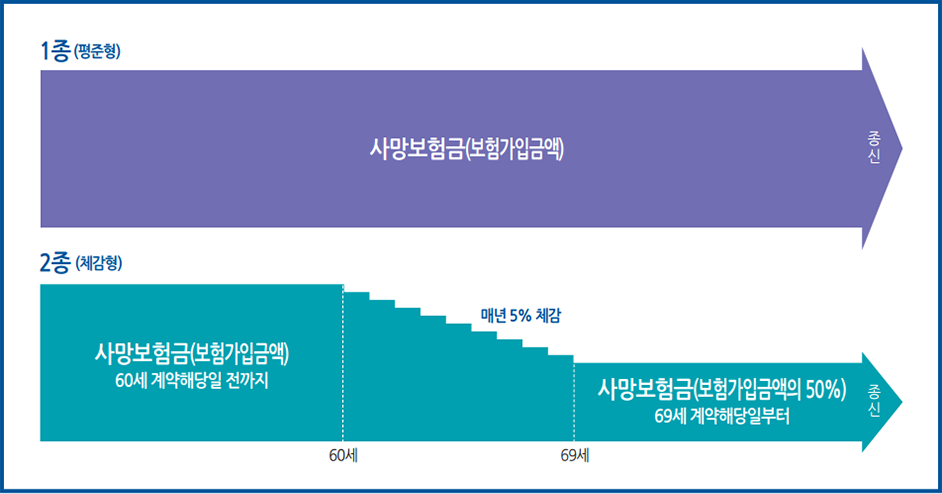

| 1종 (평준형) | 보험기간 중 피보험자가 사망하였을 때 | 보험가입금액 |

| 2종 (체감형) | 기본사망보험금 |

- 계약소멸사유 : 보험기간 중 피보험자의 사망으로 인하여 이 약관에서 규정하는 보험금 지급사유가 더이상 발생할 수 없는 경우에는 이 계약은 그 때부터 효력이 없습니다.

- 보험료납입면제사유 : 보험료 납입기간 중 피보험자가 장해분류표 중 동일한 재해 또는 재해 이외의 동일한 원인으로 여러 신체부위의 장해지급률을 더하여 50%이상인 장해상태가 되었을 경우에는 차회 이후의 보험료 납입을 면제합니다.

- 2종(체감형)의 기본사망보험금 : 보험가입금액에 피보험자의 사망시기에 따라 아래의 지급률을 곱한 금액으로 합니다.

| 피보험자 사망시기 | 지급률 | 피보험자 사망시기 | 지급률 |

|---|---|---|---|

| 60세 계약해당일 전일까지 | 100% | 65세 계약해당일부터 66세 계약해당일 전일까지 | 70% |

| 60세 계약해당일부터 61세 계약해당일 전일까지 | 95% | 66세 계약해당일부터 67세 계약해당일 전일까지 | 65% |

| 61세 계약해당일부터 62세 계약해당일 전일까지 | 90% | 67세 계약해당일부터 68세 계약해당일 전일까지 | 60% |

| 62세 계약해당일부터 63세 계약해당일 전일까지 | 85% | 68세 계약해당일부터 69세 계약해당일 전일까지 | 55% |

| 63세 계약해당일부터 64세 계약해당일 전일까지 | 80% | 69세 계약해당일부터 | 50% |

| 64세 계약해당일부터 65세 계약해당일 전일까지 | 75% |

- 본 안내자료는 보험약관의 전체내용을 요약한 것이므로 보다 상세한 내용은 보험계약 체결 전에 반드시 보험약관 및 상품설명서를 확인하시기 바랍니다.

주계약 보험료 (할인 후 보험료) *기준 : 주계약 보험가입금액 1억원, 20년납, 월납, 단위:원

| 구분 | 남자 | 여자 | |||||

|---|---|---|---|---|---|---|---|

| 30세 | 40세 | 50세 | 30세 | 40세 | 50세 | ||

| 1종 (평준형) | 30% 저해지환급형 | 155,200 | 197,880 | 259,960 | 133,860 | 166,840 | 213,400 |

| 50% 저해지환급형 | 167,810 | 213,400 | 278,390 | 144,530 | 180,420 | 230,860 | |

| 70% 저해지환급형 | 180,420 | 228,920 | 297,790 | 155,200 | 194,000 | 248,320 | |

| 기본형 | 195,940 | 249,290 | 323,010 | 168,780 | 211,460 | 271,600 | |

| 2종 (체감형) | 30% 저해지환급형 | 104,760 | 129,980 | 164,900 | 85,360 | 102,820 | 127,070 |

| 50% 저해지환급형 | 111,550 | 138,710 | 173,630 | 91,180 | 110,580 | 135,800 | |

| 70% 저해지환급형 | 119,310 | 147,440 | 183,330 | 97,000 | 117,370 | 144,530 | |

| 기본형 | 128,040 | 158,110 | 194,970 | 103,790 | 126,100 | 155,200 | |

손해사정사, 손해사정, 손해사정인, 연천, 철원, 포천, 화천, 양구, 인제, 속초, 양양, 춘천, 홍천, 강릉, 횡성, 원주, 평창, 정선, 동해, 영월, 태백, 삼척, 군인자살보험금, 군대부적응, 병사, 구타, 성폭행, 군인우울증, 군대스트레스, 군인자살, 손해사정사, 손해사정, 손해사정인, 봉화, 울진, 영주, 영양, 안동, 문경, 상주, 영덕, 김천, 예천, 성주, 고령, 구미, 칠곡, 의성, 군위, 경산, 청도, 경주, 영천, 포항, 청송, 우울증, 조현병, 정신분열병, 수면제, 음주, 졸피뎀, 우울증에피소드, 공황장애, 충동장애, 불면증, 수면장애, 급성간부전, 손해사정사, 손해사정, 손해사정인, 창원, 마산, 거창, 함양, 합천, 산청, 하동, 사천, 진주, 의령, 고성, 함안, 창녕, 밀양, 김해 양산, 부산, 거제, 남해, 사인미상, 사망원인불명, 사인불명, 사망보험금,전격성간염, 병사, 외인사, 돌연사, 청장년급사증후군, 급사, 내인성급사, 부검, 손해사정사, 손해사정인, 손해사정, 고흥, 장흥, 여수, 광양, 순천, 구례, 보성, 곡성, 화순, 강진, 해남, 진도, 영암, 목포, 무안, 나주, 함평, 영광, 광주, 장성, 담양, 여자친구이별, 청소년자살, 학생자살, 스트레스자살, 학생 왕따, 집단 따돌림, 자살사망보험금, 재해사망보험금, 상해사망보험금, 급성간부전, 손해사정인, 손해사정사, 손해사정, 고창, 부안, 정읍, 순창, 임실, 남원, 장수, 진안, 무주, 전주, 김제 ,군산, 익산, 완주, 손해사정사, 손해사정, 손해사정인, 영동, 옥천, 보은, 청원, 청주, 괴산, 진천, 음성, 충주, 제천, 단양, 손해사정사, 손해사정인, 손해사정, 금산, 논산, 계룡, 대전, 공주, 연기,세종, 천안, 아산, 오창, 예산, 청양, 당진, 서산, 태안, 홍성, 보령, 부여, 서천, 제주도, 서귀포, 손해사정사, 손해사정, 인천, 포천, 가평, 동두천, 파주, 양주, 의정부, 남양주, 고양, 김포, 강화, 옹진, 서울, 하남, 양평, 여주, 이천, 안성, 평택, 오산, 화성, 용인, 손해사정사, 손해사정, 광주, 성남, 수원, 일산, 시흥, 의왕, 안산, 안양, 군포, 과천, 광명, 부천, 자살보험금, 부탄가스흡입, 마약중독, 알콜중독, 알콜의존증, 번개탄, 본드흡입, 교통사고후유증자살, 수술합병증사망, 의료사고, 수술중사망, 임신우울증, 상해보험, 종신보험, 재해사망특약, 의료사고, 과로사, 업무상재해, 사인미상, 사인불명, 외인사, 병사, 부검, 목멤, 익사, 추락사, 투신자살, 약물중독, 마약성진통제, 제초제농약, 진정제, 항우울제, 졸피뎀, 음주 수면제, 근재보험, 고도후유장해, 전격성간염, 급성간부전 자살사망보험금,부탄가스흡입자살,본드흡입,마약중독사망,우울증자살,심신상실자살,탄산가스질식사,급성간부전, 재해사망보험금,경미한외부요인, 군인군대부적응자살, 왕따 집단따돌림 학생사망, 교통사고제, 근재보험, 고도후유장해, 전격성간염, 급성간부전 자살사망보험금,부탄가스흡입자살,본드흡입,마약중독사망,우울증자살,심신상실자살,탄산가스질식사,급성간부전, 재해사망보험금,경미한외부요인, 군인군대부적응자살, 왕따 집단따돌림 학생사망, 교통사고

게시물수정

게시물 수정을 위해 비밀번호를 입력해주세요.

댓글삭제게시물삭제

게시물 삭제를 위해 비밀번호를 입력해주세요.