보험소식

- 제목

-

직업, 직무, 병력 등 보험계약 전 알릴 의무(고지의무)에 대해 알기 쉽게 안내해 드립니다. 특히 보험 가입시 최근 3개월, 1년, 5년 이내 발생한 의료행위에 대한 정확한 고지*가 필요합니다. 금융감독원 보도자료

- 작성일

- 2024.10.25

- 첨부파일0

- 조회수

- 529

□금융감독원은 금융소비자가 일상생활에서 놓치기 쉬운 금융상품 관련 꿀팁을 안내하고 있습니다.

-이번에는 154번째로 직업, 직무, 병력 등 보험계약 전 알릴 의무(고지의무)에 대해 알기 쉽게 안내해 드립니다.

보험 가입 전 알릴의무 핵심 체크포인트

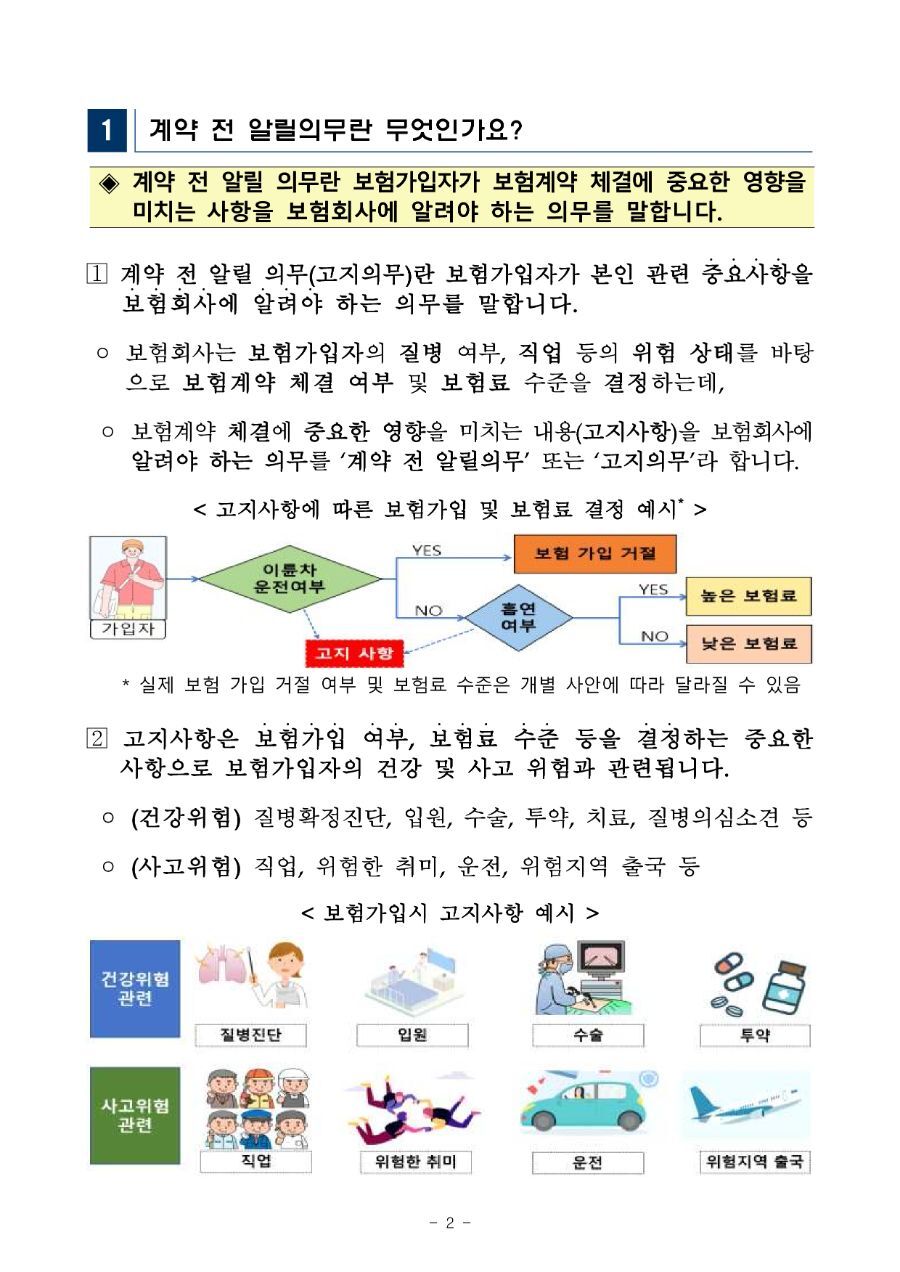

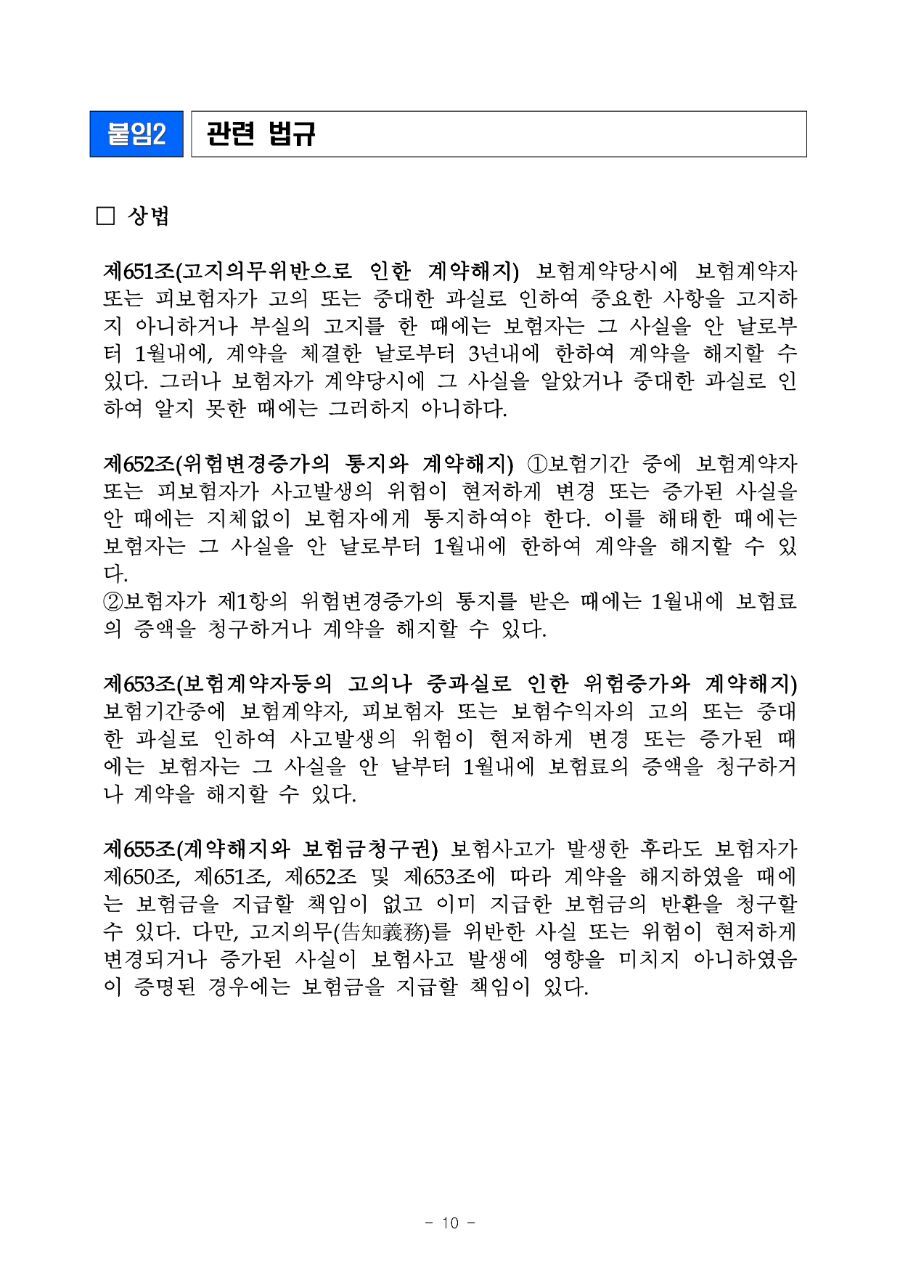

?? 계약 전 알릴 의무란 보험가입자가 보험계약 체결에 중요한 영향을 미치는 사항을 보험회사에 알려야 하는 의무를 말합니다.

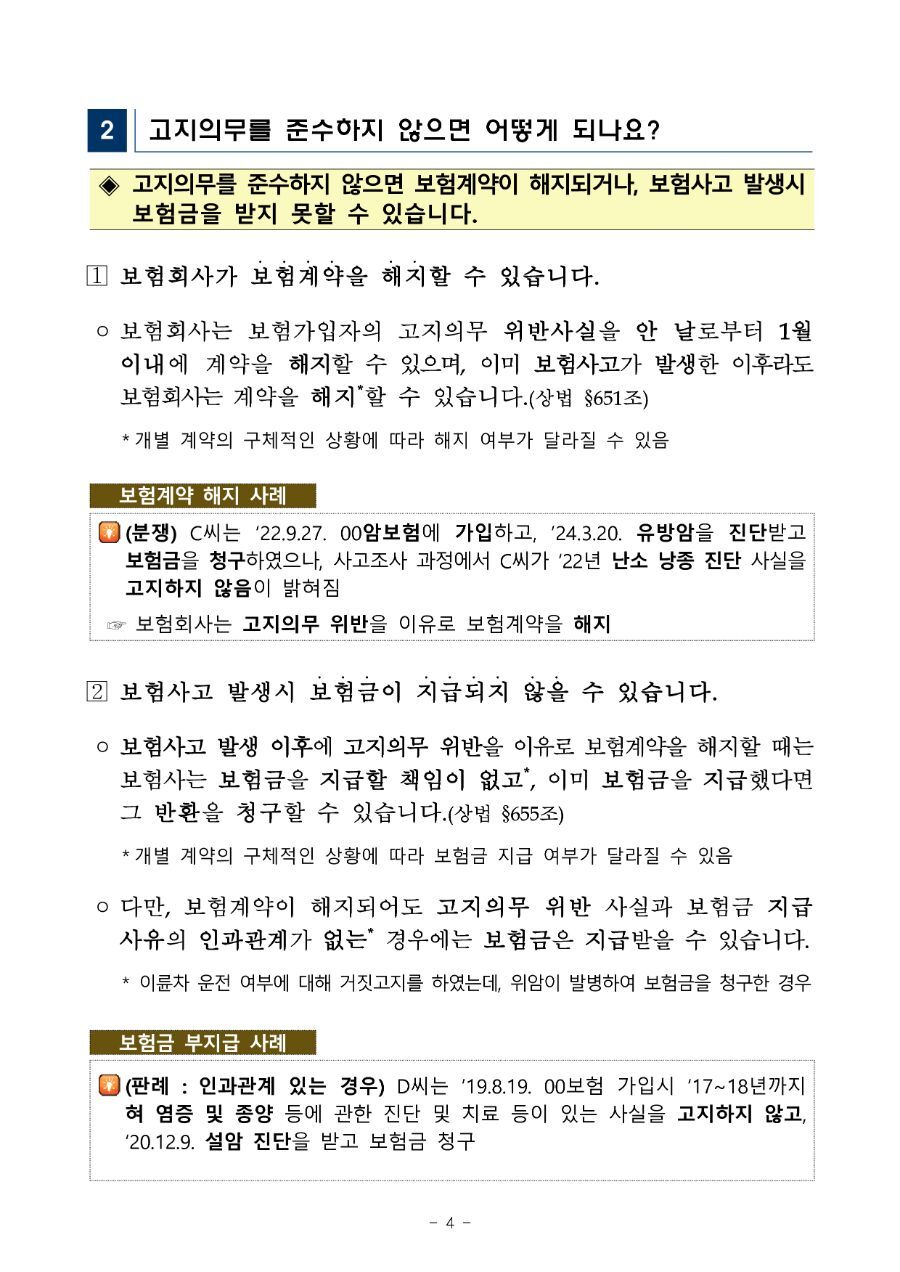

?? 고지의무를 준수하지 않으면 보험계약이 해지되거나, 보험사고 발생시 보험금을 받지 못할 수 있습니다.

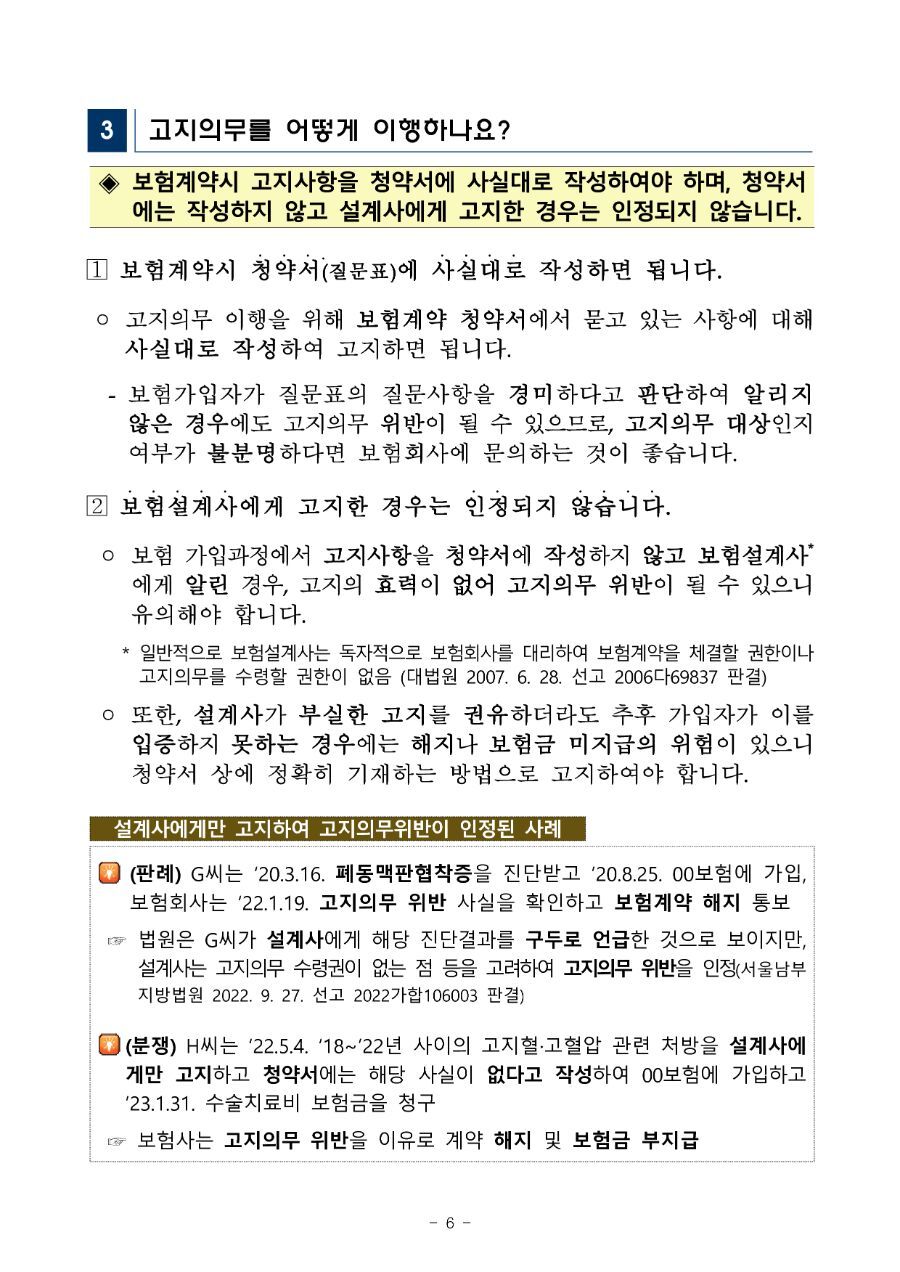

?? 보험계약시 고지사항을 청약서에 사실대로 작성하여야 하며, 청약서에는 작성하지 않고 설계사에게 고지한 경우는 인정되지 않습니다.

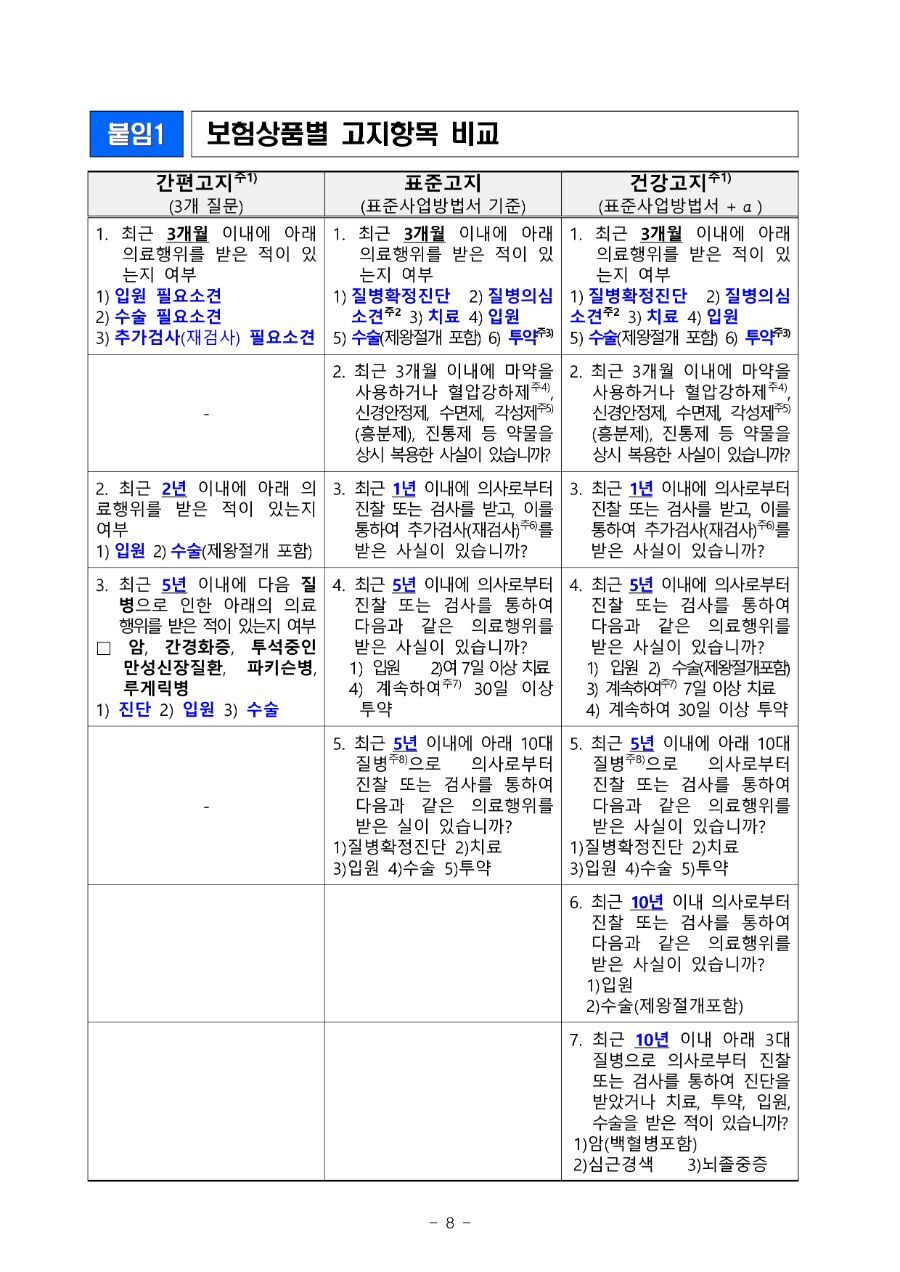

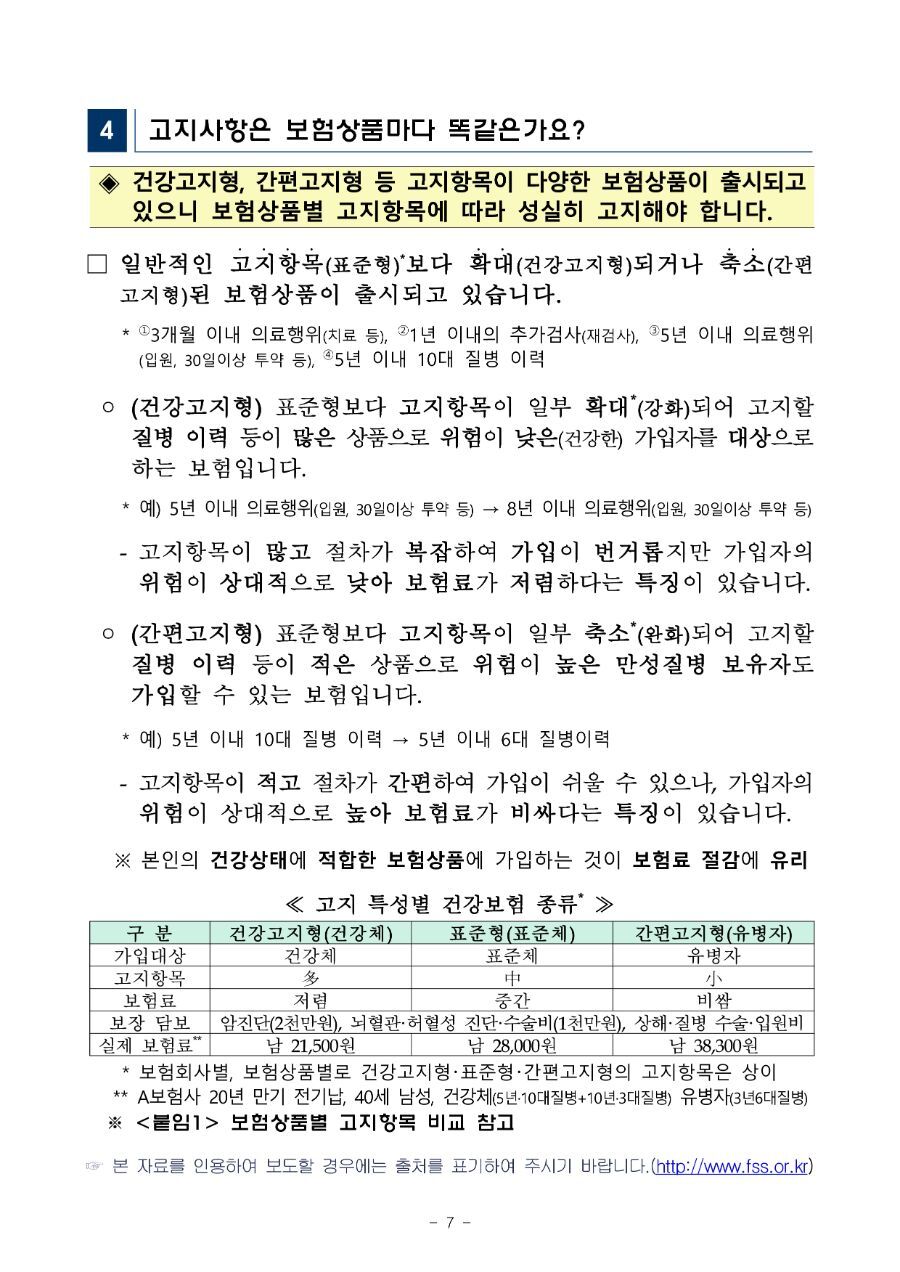

?? 건강고지형, 간편고지형 등 고지항목이 다양한 보험상품이 출시되고 있으니 보험상품별 고지항목에 따라 성실히 고지해야 합니다.

※ 자세한 내용은 첨부파일을 참고하시기 바랍니다.

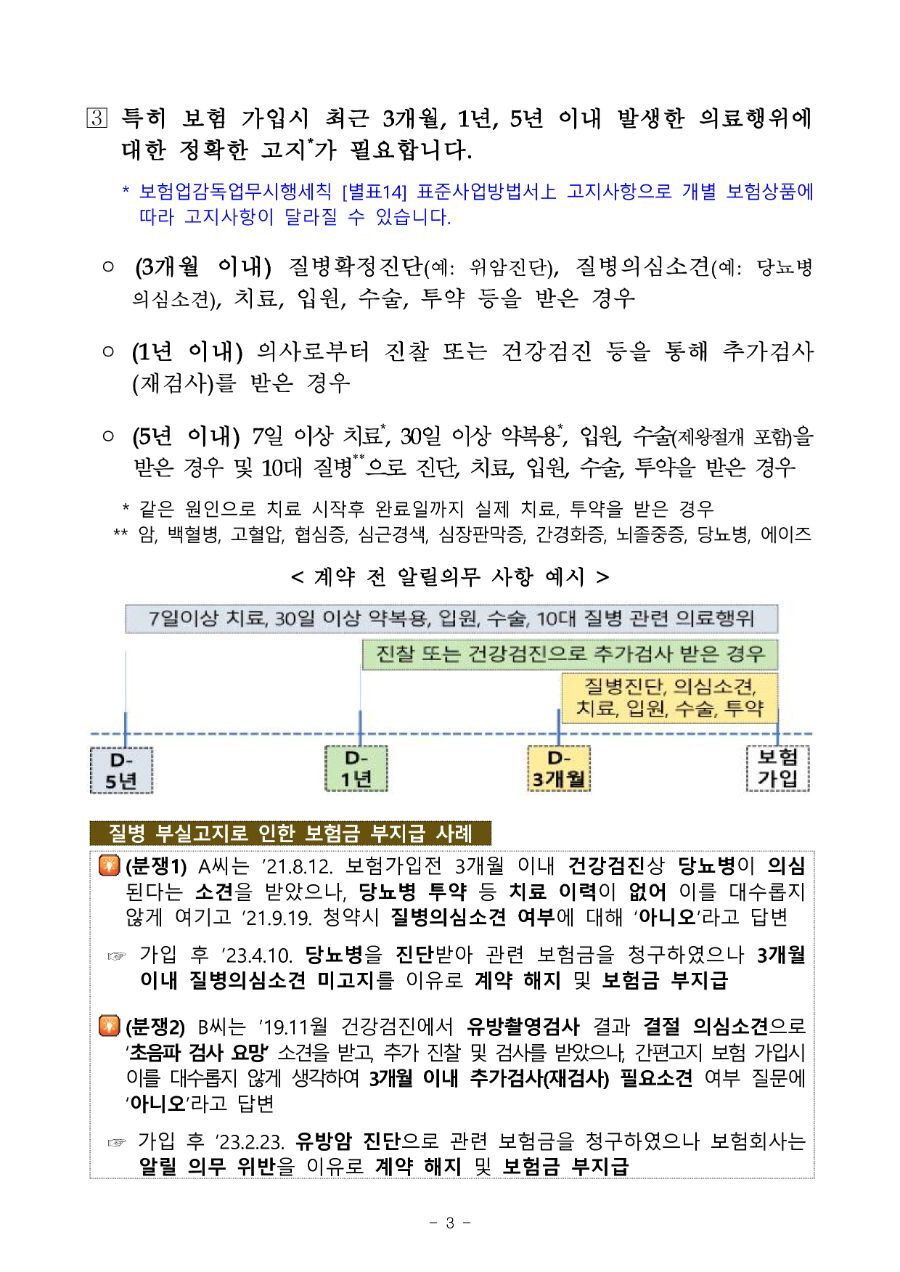

특히 보험 가입시 최근 3개월, 1년, 5년 이내 발생한 의료행위에 대한 정확한 고지*가 필요합니다.

*보험업감독업무시행세칙 [별표14] 표준사업방법서上 고지사항으로 개별 보험상품에 따라 고지사항이 달라질 수 있습니다.

◦ (3개월 이내) 질병확정진단(예: 위암진단), 질병의심소견(예: 당뇨병 의심소견), 치료, 입원, 수술, 투약 등을 받은 경우

◦ (1년 이내) 의사로부터 진찰 또는 건강검진 등을 통해 추가검사(재검사)를 받은 경우

◦ (5년 이내) 7일 이상 치료*, 30일 이상 약복용*, 입원, 수술(제왕절개 포함)을 받은 경우 및 10대 질병**으로 진단, 치료, 입원, 수술, 투약을 받은 경우

*같은 원인으로 치료 시작후 완료일까지 실제 치료, 투약을 받은 경우

** 암, 백혈병, 고혈압, 협심증, 심근경색, 심장판막증, 간경화증, 뇌졸중증, 당뇨병, 에이즈

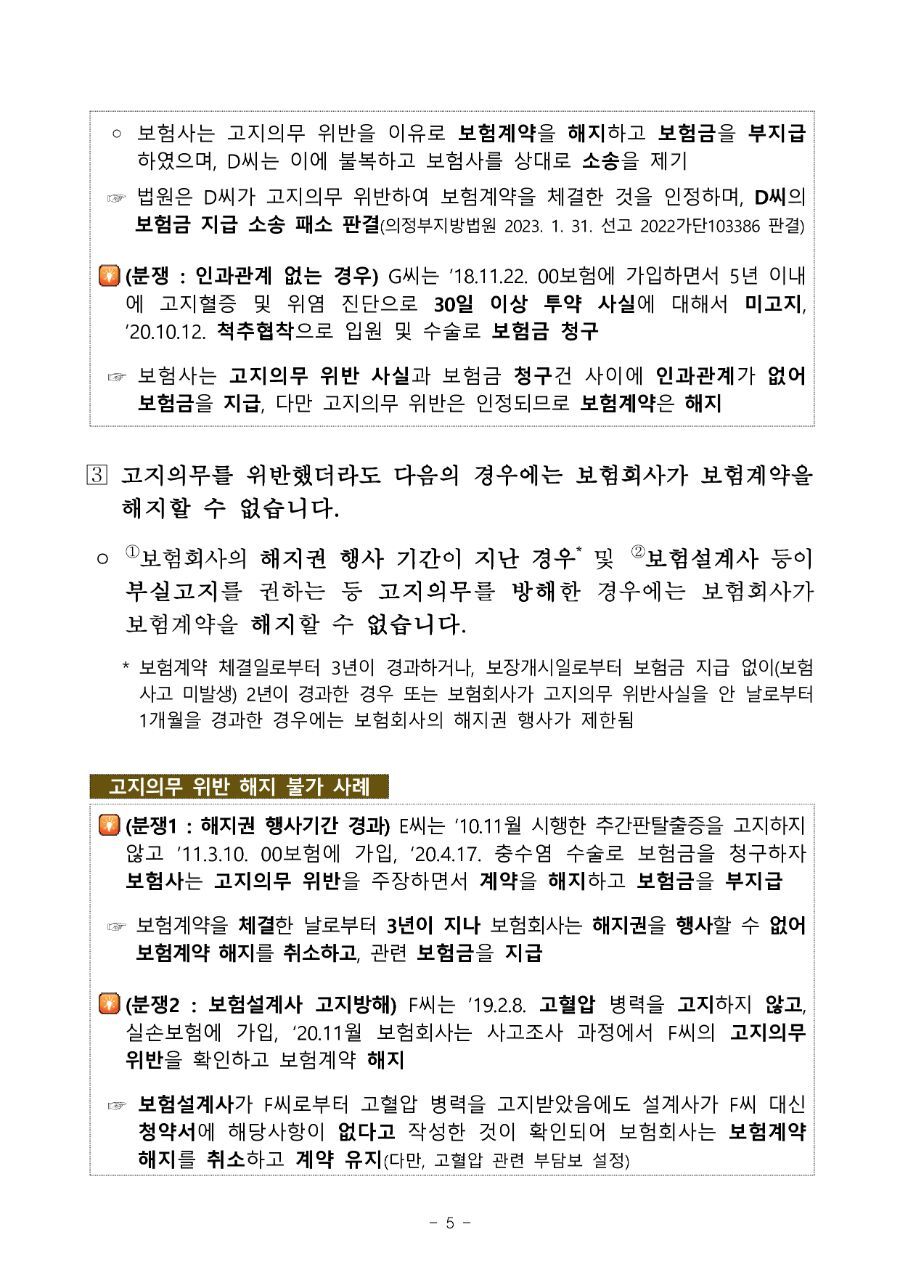

질병 부실고지로 인한 보험금 부지급 사례 | |

| |

☞ 가입 후 ’23.4.10. 당뇨병을 진단받아 관련 보험금을 청구하였으나 3개월 이내 질병의심소견 미고지를 이유로 계약 해지 및 보험금 부지급 ☞ 가입 후 ’23.2.23. 유방암 진단으로 관련 보험금을 청구하였으나 보험회사는 알릴 의무 위반을 이유로 계약 해지 및 보험금 부지급 | |

게시물수정

게시물 수정을 위해 비밀번호를 입력해주세요.

댓글삭제게시물삭제

게시물 삭제를 위해 비밀번호를 입력해주세요.